Bezahlen und Finanzieren, wie der Kunde es will

von Dr. Anja Wenk

Ob stationär oder online – die Digitalisierung verändert das Einkaufsverhalten rasant. Der Kunde von heute wechselt beliebig oft zwischen Online- und Offline-Shopping. Wenn es seinem individuellen Einkaufserlebnis dient, verknüpft er beide Welten miteinander. Hauptsache er erhält seine Wunschprodukte günstig, schnell und bequem.

In diesem Verhalten liegen der Maßstab und die Herausforderung für den Handel. Ihm muss es gelingen, für den Kunden ein positives Kauferlebnis entlang des gesamten Kaufprozesses zu entwickeln. Nur so gewinnt er dessen Loyalität. Eine besonders wichtige Station bei dieser Customer-Journey: der Kaufabschluss – die Bezahlung. Der Kunde möchte seine Waren schnell und flexibel begleichen können. Lange Wartezeiten darf es nicht geben. Die bevorzugten Bezahlverfahren müssen dem Käufer zur Auswahl stehen.

Erlebt der Kunde an diesem Punkt negative Erfahrungen, kann es auf den letzten Metern des Einkaufs zum Abbruch kommen. Das gilt insbesondere beim E-Commerce. Laut einer Studie des Digitalbranchenverbands Bitkom verlassen fast vier von zehn Smartphone-Shoppern den Warenkorb vorzeitig. Sie vermissen die bevorzugte Bezahlmöglichkeit.

Den heutigen Status quo in Sachen Bezahlung anzubieten, wird jedoch nicht reichen. Die Käufer erwarten, dass der Handel weiter auf digitale Technologien und Innovationen setzt. Laut des aktuellen Consors Finanz Konsumbarometers gehen 72 Prozent der europäischen Konsumenten davon aus, dass sich die Art, ihre Einkäufe zu begleichen, in den nächsten zehn Jahren stark wandeln wird.

Mit den folgenden Trends sollten sich stationäre und Online-Händler auseinandersetzen, wenn sie an ihre Digitalisierungsstrategie des Bezahl- und Finanzierungsangebotes denken.

Sofortige Verfügbarkeit – am besten in Realtime

Konsumenten treffen heute ihre Kaufentscheidungen sehr kurzfristig. Hat der Kunde das Wunschprodukt ausgesucht, will er einen bequemen und schnellen Check-out. Insbesondere die digitale Generation, die sogenannten Millennials, ist sehr ungeduldig. Laut des aktuellen Consors Finanz Konsumbarometers dauert die Wartezeit an den Ladenkassen 40 Prozent der europäischen Millennials zu lang. Acht von zehn Millennials würden das Geschäft sogar häufiger aufsuchen, wenn sie so schnell wie möglich zahlen könnten – also ohne an Kassen warten zu müssen.

Omnichannel-Ansatz

In Zeiten zunehmender Vernetzung setzen Kunden ein stimmiges Gesamtangebot über alle Vertriebskanäle voraus. Laut Konsumbarometer erwarten acht von zehn der europäischen Verbraucher, dass die im Geschäft verfügbaren und auf ihren Websites abrufbaren Informationen übereinstimmen. Gleichzeitig wollen Konsumenten ein nahtloses Einkaufserlebnis über alle Kanäle hinweg erleben. Das gilt in erster Linie für den Kaufentscheidungsprozess: So wünschen sich etwa 62 Prozent der Verbraucher, dass sie während ihres Einkaufs im Geschäft personalisierte Angebote in Echtzeit oder Informationen über aktuelle Sonderangebote auf ihrem Smartphone erhalten (Quelle: Konsumbarometer, Consors Finanz).

Aber auch im Hinblick auf den Bezahl- und Finanzierungsvorgang muss der Handel passende Antworten auf das sogenannte Channel-Hopping liefern. Egal, ob die Kunden im Geschäft oder unterwegs via Smartphone oder Computer shoppen – sie erwarten interagierende Services und Prozesse, die eine einfache und schnelle Kaufabwicklung gewährleisten.

Mobile-Commerce: Smartphone ist der Shopping-Begleiter

Das Smartphone entwickelt sich zu einem der wichtigsten Einkaufsinstrumente. Mittlerweile shoppt beinahe jeder Zweite (46 %) mit dem Smartphone, so der Bitkom. 2014 war es erst jeder Fünfte (20 %). Vor allem die jüngere Generation geht mobil auf Einkaufstour: Von den 14- bis 29-Jährigen kaufen bereits drei von vier Befragten (76 %) per Smartphone und ein Drittel (31 %) per Tablet ein. Mobil ist aber auch beim Thema Finanzen Trumpf. 70 % der Deutschen nutzen Online-Banking. Besonders wichtig ist ihnen, dass sie ihre Finanzangelegenheiten überall und jederzeit auch per Smartphone erledigen können. An mobilen Zahl- und Finanzierungsangeboten kommt damit in Zukunft kein Händler vorbei.

Konsumbarometer: Ausgewählte Ergebnisse zu Millennials |

| 72 Prozent der Millenials gehen davon aus, dass sich die Art, ihre Einkäufe zu begleichen, in den nächsten zehn Jahren stark wandeln wird. |

| 66 Prozent der Millennials wünschen sich, dass sie während ihres Einkaufs im Geschäft personalisierte Angebote in Echtzeit oder Informationen über |

| 83 Prozent der Millennials würden ein Geschäft häufiger aufsuchen, wenn sie so schnell wie möglich zahlen könnten, ohne an Kassen warten zu müssen. |

Sowohl im stationären Handel als auch im Online-Handel werden Konsumentenkredite künftig komplett digital abgeschlossen. Verbindliche Kreditzusagen sind heute schon online innerhalb von wenigen Sekunden möglich.

Die Zukunft ist heute: Einkaufskonto, Karte und Kredit – alles vernetzt

Die Handelsunternehmen reagieren. Sie investieren viel Zeit und Geld in Aufbau und Optimierung des Check-out-Prozesses der Online-Shops sowie in die Digitalisierung des Bezahlens in Geschäften. Dabei verschwimmen die Grenzen zwischen stationärem Handel, E- und M-Commerce immer mehr. Ein Beleg dafür: Die Kauffinanzierung, die als Zahlweise im stationären Handel längst etabliert ist, setzt sich mehr und mehr auch im E- und M-Commerce durch. Die Händler erschließen sich damit zusätzliche Absatzpotenziale, und die Kunden erhalten noch mehr Flexibilität. Hinzu kommt: Sowohl im stationären Handel als auch im Online-Handel werden Konsumentenkredite künftig komplett digital abgeschlossen. Verbindliche Kreditzusagen sind heute schon online innerhalb weniger Sekunden möglich.

Kundenloyalität durch Kundenvorteile

Die Digitalisierung wirkt sich entscheidend auf die Kundenloyalität aus. Der Kunde als Channel-Hopper ist ständig neuen Versuchungen ausgesetzt. Um die Kundenbindung zu stärken, bieten erste Händler den Kunden beim Erstkauf ein Einkaufskonto mit Kreditrahmen an. Dafür erhält der Kunde eine kostenlose Kreditkarte, mit der er einkaufen, Bargeld abheben oder Wünsche finanzieren kann. Der Kunde kann bei künftigen Einkäufen jedes Mal neu entscheiden, ob er den Einkaufsbetrag sofort oder in Raten begleichen möchte. Kombiniert mit einem Treuebonusprogramm für jeden weiteren Einkauf hat der Händler ein starkes Kundenbindungsinstrument in der Hand. //

Dieses Werk ist lizenziert unter einer Creative Commons Namensnennung – Keine Bearbeitungen 4.0 International Lizenz.

Fallbeispiel Finanzierung im Online Handel |

|

| Wie eine voll digitalisierte Finanzierung mit Einkaufskonto im Online-Handel aussehen kann, soll das folgende Praxisbeispiel eines europäischen Elektrofachhändlers zeigen. | |

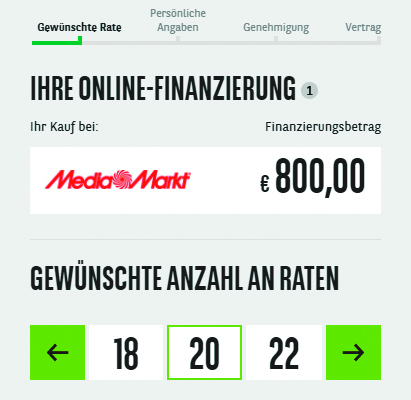

| 1. Auswahl der Zahlungsmodalitäten mit Wunschrate Ob über Laptop oder Smartphone – nachdem der Kunde im Check-out die Zahlungsmöglichkeit Online-Finanzierung gewählt hat, kann er über die gewünschte Anzahl der Raten die monatliche Mindestrate festlegen. |

|

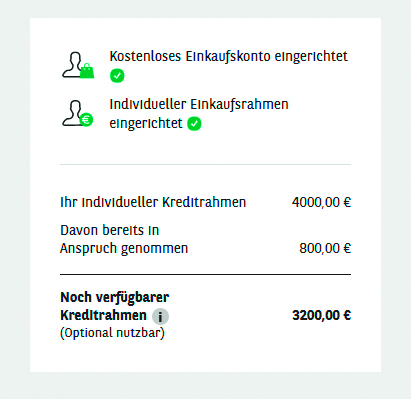

| 2. Schritt für Schritt durch den Prozess Nach der Auswahl der Wunschrate wird erklärt, wie das Einkaufskonto mit Kreditrahmen funktioniert. Die Kreditkonditionen sind auf jeder Seite sichtbar und mit Mausklick abrufbar. |

|

| 3. Bonitätsprüfung ohne Verzögerung Nachdem der Kunde seine persönlichen Daten eingegeben hat, wird seine Bonität innerhalb von wenigen Sekunden geprüft – gegebenenfalls per zugestimmtem Online-Blick auf sein Konto. Der Kunde erhält online einen fertigen Antrag für seinen Kreditrahmen. |

|

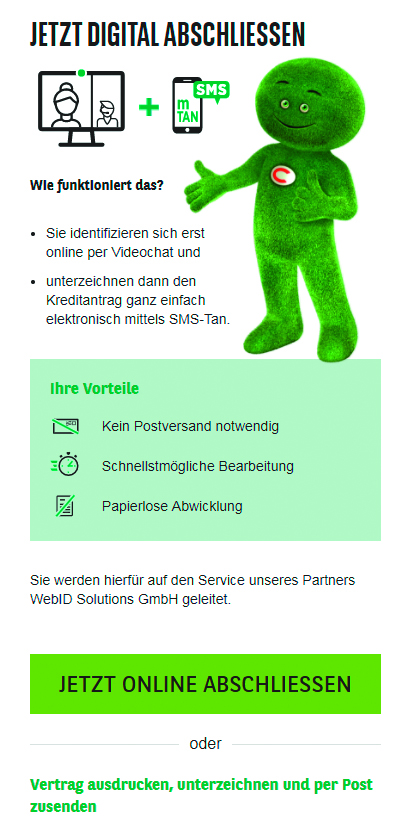

| 4. Qualifizierte Signatur Bei Vertragsabschluss wird die Identität des Kreditnehmers per Videochat geprüft. Mittels SMS Tan kann der Kunde den Kreditantrag ganz einfach elektronisch unterzeichnen. Das erspart Postlaufzeiten und Scanprozesse und ermöglicht eine schnellere Lieferung der Ware an den Kunden. Die finale Genehmigung des Kreditvertrages erfolgt noch während des Einkaufsprozesses. |

|