Plattformen verändern mit neuen Technologien unsere Art des Bezahlens – unsichtbar, bargeldlos und per digitaler Identität.

Wie bezahlen wir im Jahr 2022?

- Bargeld ist abgeschafft

- Kunden bezahlen mit ihrer digitalen Identität

- Digitale, kompatible Plattformen bieten individuelle Services

- Payment ist unsichtbar

- Regulierung sorgt für fairen Interessenausgleich zwischen Verbrauchern, Unternehmen und Regierungen

von Jens Hegeler

So könnte die Zukunft des Zahlungsverkehrs aussehen – wenn es nach den Payment-Anbietern geht. Aber möchte der Kunde Bargeld wirklich abschaffen? Lässt sich Bezahlverhalten mit neuen Technologien und Regulierung verändern? Wie bieten Händler ihren Kunden ein optimiertes Einkaufserlebnis? Wie lernen sie den Kunden besser kennen? Ist Alexa das Portemonnaie von morgen?

Treiber: Digitalisierung, Plattformökonomie, Kundendaten

Smart Devices wie das Smartphone sind heute als alltäglicher Begleiter nicht mehr wegzudenken. Sie sind die Schnittstelle zu Ökosystemen wie Social Media, Smart Home, Smart Mobility und Smart City und nehmen als Speicher für Prozesse, Zahlungsdaten und biometrische Merkmale zunehmend Einfluss auf Einkaufsverhalten und Bezahlverfahren.

Smart Payment hängt grundsätzlich von der Akzeptanz sowohl beim Kunden als auch beim Händler ab. Das Wachstum des E-Commerce, die Verschmelzung von lokalem und Online-Handel sowie neue Technologien sind aktuelle Herausforderungen für den Handel und fordern eine Weiterentwicklung des Bezahlprozesses.

Der Payment-Markt wird zunehmend geprägt von digitalen Plattformen als Wettbewerber für klassische Anbieter. Technologieunternehmen wie Google haben Payment als interessanten Markt erkannt und bieten eigene Lösungen auf Basis der bestehenden Bankeninfrastruktur an, um Kunden an das eigene Ökosystem zu binden. Auch Händler stehen nun unter Druck und müssen ihre Geschäftsmodelle hin zu datenbasierten Konzepten weiterentwickeln.

Erfolgreiche Plattformen aus dem Silicon Valley und zunehmend aus China nutzen mit ganzheitlichen Prozessen aus Kundenansprache, Bezahlung und Datenanalyse bereits heute das enorme Potenzial der Digitalisierung.

Die smarte Analyse von Transaktions- und Kundendaten ist dabei der Schlüssel, um Kunden besser kennenzulernen und langfristig an sich zu binden. Mit der Regulierung durch die PSD2 („Payment Services Directive“) müssen diese Banken ihre Infrastruktur für Dritte öffnen. XS2A („Access to Account“) erlaubt dem Händler, mit Zustimmung des Kunden Zugriff auf Kontoinformationen der letzten 90 Tage zu erhalten. Analog zum Onlinebanking sieht er alle Transaktionsdaten, auch die der Wettbewerber, und kann so jedem Kunden individuelle Angebote unterbreiten. Als Drittanbieter kann der Händler auch selbst Zahlungen auslösen und damit als Zahlungsdienstleister auftreten.

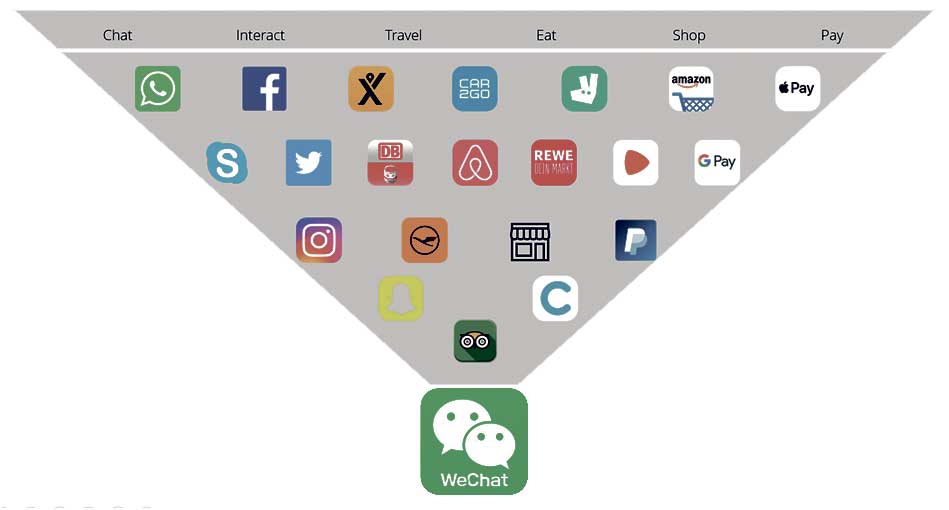

WeChat: „All-in“-Plattform für das digitale Leben |

|

|

|

|

Heißt „Smart“ auch besser für den Kunden?

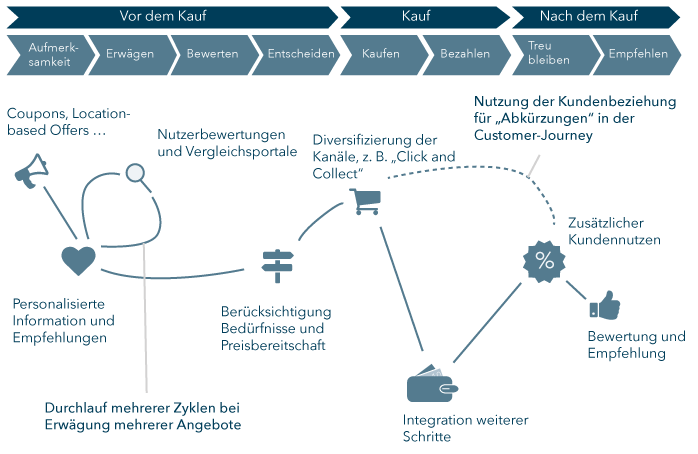

Dem Kundenwunsch nach Vereinfachung und Beschleunigung des Einkaufsprozesses nachkommend, setzen erfolgreiche Händler zunehmend digitale Innovationen ein, um die Komplexität maximal zu reduzieren. „Bequem“ bedeutet dabei ein nahtloses, unsichtbares Bezahlerlebnis.

Smart Retail betrifft grundsätzlich alle messbaren Kundenkontakte der Customer-Journey, bei der Produktnutzung, der Bezahlung, aber auch bereits im Vorfeld durch Produktwerbung oder Preisvergleiche. Smart Devices verbinden analogen und digitalen Handel kanalübergreifend und verschaffen dem Händler so einen völlig neuen Kundenzugang.

Amazon Go ist als disruptive Technologie für den POS-Handel zu sehen. Der Kunde identifiziert sich am Eingang über sein Smart Device, zahlt automatisch über das Amazon-Konto und verlässt ohne Anstehen an der Kasse das Geschäft. Das Warenwirtschaftssystem erfasst den Einkauf durch Bildauswertung und Echtzeitverarbeitung von Daten und füllt die Regale automatisch wieder auf. Amazon prognostiziert so den Bedarf der nächsten Stunden und disponiert die Warenbestände seiner Ladengeschäfte entsprechend.

Das Konzept mag wie Science-Fiction klingen, aber auch andere Händler wie die Supermarktketten Sainsbury’s und Hema testen aktuell eigene mobile Apps mit Scan- und Bezahlfunktion. Mit Saturn Express eröffnete kürzlich der erste kassenlose Elektronikmarkt in Europa. Waren sind über RFID verknüpft und schützen den Händler, indem die Diebstahlsicherung erst nach Zahlung deaktiviert wird. Die Integration weiterer Payment-naher Schritte wie Garantien, Gutscheine oder Ratenzahlungen schafft neue Erlösquellen und die Möglichkeit, den Kunden langfristig an sich zu binden.

Anforderungen an Bezahlverfahren

- Bequemlichkeit in Form eines nahtlosen Einkaufserlebnisses

- Transparenz durch die zentrale Schnittstelle von Einkäufen und Finanzen

- Kontrolle durch individuelle Freigaben für bekannte Händler

- Vertrauen durch sensiblen Umgang mit Daten

- Sicherheit durch biometrische Authentifizierung

Für den Kunden bedeuten individuelle Händler-Apps jedoch auch viele unterschiedliche Prozesse, was weder einfach noch standardisiert ist. Payback bietet hingegen einen signifikanten Kundennutzen durch die Verknüpfung von Wallet und Loyalty-Programm in einer App, nutzbar auf einer der größten Händlerplattformen. Der Kunde erhält individuelle Angebote, kann am POS bezahlen und gleichzeitig Punkte sammeln. Der Fokus liegt dabei nicht mehr primär auf technischen Prozessen, sondern auf Kundenbedürfnissen, konkreten Vorteilen und Kundeninteraktion und -bindung. Payback erhält Konto- und Transaktionsdaten von Kunden über alle Händler mit Ort, Datum und Betrag und kann so dem Kunden personalisierte Angebote zusenden, wie z. B. Kontowechsel oder Kredite.

Best Practice: Mobility-Ecosystem

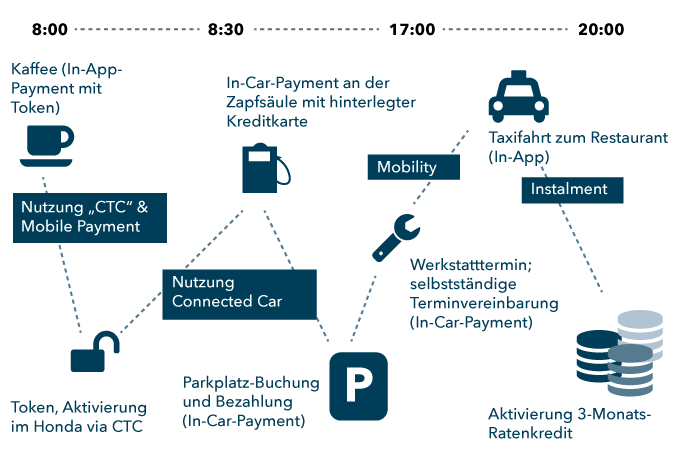

Der Schulterblick in das Ökosystem Smart Mobility zeigt, dass das Fahrzeug das Smartphone ablöst und selbst zur Geldbörse wird. Das Infotainment der Zukunft reserviert Parkplätze, navigiert zur Tankstelle und bestellt das Lieblingsessen. Damit müssen neben Autoherstellern auch Tankstellen, Restaurants und Händler ihre Angebote adaptieren und Schnittstellen mit dem Auto schaffen.

Das Erlebnis Auto wird vielfältiger und individueller. Aktuell rollt z. B. GM einen Marktplatz aus, der Einkäufe bei Händlern wie Dunkin‘ Donuts oder Shell sowie Reservierungen von Parkplätzen ermöglicht – Händler, die den Kunden täglich begleiten. Tools wie Alexa und selbstlernende Technologien machen das Einkaufen im Auto immer bequemer, indem Angebote je nach Gewohnheit personalisiert werden (präferierter Händler, Zeitpunkt usw.).

Der Kern ist der Zugang zum Kunden. Apple verfolgt z. B. einen ganzheitlichen Ansatz, um die digitale Wertschöpfung im Auto zu monetarisieren. Von der Navigation über Telefonieren und Musik schaffen sie eine zentrale Plattform, um sämtliche Dienste zu nutzen und integrierte Rewards und Treuepunkte zu generieren. Smarte Bezahlung ist das Verbindungsstück für ein einheitliches und nahtloses Kundenerlebnis. Händler müssen sich nun entscheiden, die Angebote der Plattformanbieter zu integrieren oder eigene Lösungen zu implementieren.

Was kann der Handel tun?

Payment ist Service-Sache. Händler sind aufgefordert, nahtlose, kanalübergreifende und komfortable Abläufe anzubieten. Dafür muss der Handel sich auf Service, Erlebnis und Convenience konzentrieren. Smart Devices werden Kassenpersonal und Terminals zurückdrängen, trotzdem müssen Händler die Interaktion mit dem Kunden gewährleisten.

Payment ist ein Baustein im Einkaufserlebnis – komfortabel gestaltet, kann der Handel auch langfristig die Kundenschnittstelle beherrschen:

- Schnelle und nahtlose Bezahlverfahren erhöhen Konversionsraten

- Standardisierte und einheitliche Lösungen bieten Potenzial als Bargeldersatz

- Omnikanalfähigkeit sichert Reichweite, Konversion und Wachstum

- Plattformen und Partnerschaften erweitern das Geschäftsmodell

- Zugriff und smarte Analyse von Kundendaten ermöglichen die Präsentation individualisierter Angebote

- Zugang zu Kontoinformationen erlaubt Rückschlüsse auf das Einkaufsverhalten

- Echte Mehrwerte motivieren Kunden zur Änderung des Zahlungsverhaltens und zu der bewussten Zugriffserlaubnis auf Daten (laut DSGVO ab Mai 2018)

- Instant Payment garantiert Umsatzgutschrift in „Realtime“

Smarte Händler kennen jeden Kunden so gut, dass sie wissen, was er sich wünscht. Smarte Händler haben Prozesse etabliert, um dem Kunden diese Wünsche zu erfüllen. //

| Der Text ist unter der Lizenz CC BY-SA 3.0 DE verfügbar. Lizenzbestimmungen: |